Lieber Besucher, herzlich willkommen bei: INVESTOX-Forum. Falls dies Ihr erster Besuch auf dieser Seite ist, lesen Sie sich bitte die Hilfe durch. Dort wird Ihnen die Bedienung dieser Seite näher erläutert. Darüber hinaus sollten Sie sich registrieren, um alle Funktionen dieser Seite nutzen zu können. Benutzen Sie das Registrierungsformular, um sich zu registrieren oder informieren Sie sich ausführlich über den Registrierungsvorgang. Falls Sie sich bereits zu einem früheren Zeitpunkt registriert haben, können Sie sich hier anmelden.

Feedback für Trendfolge - HS

Hallo.

Habe ein TrendfolgeHS entwickelt und hätte ein paar Fragen.

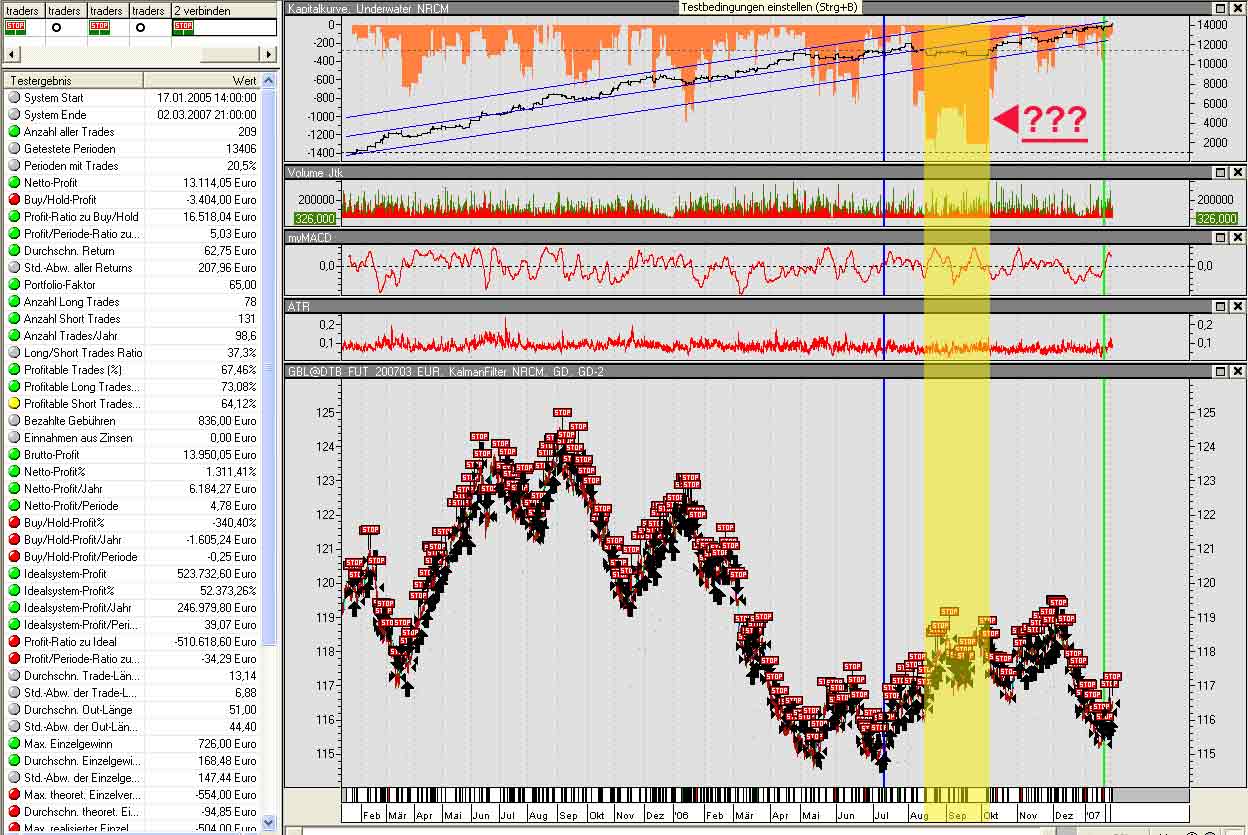

1. Deutet der Zeitraum Aug, Sept, Okt auf ein unstabiles HS ?

2. Genügen bei einem TrendfolgeHS 13.500 Perioden für Backtesting?

3. Seht Ihr vielleicht schwerwiegende Fehler ?

4. Sind 98 Trades/Jahr bei 30 minutiger Komprimierung ein gutes Ergebnis?

5. Als nächstes Schritt bei der Entwicklung sollte ich das HS mit dem Papertradingkonto traden lassen? Und dann wenn sich die Trades positiv entwickeln, real handeln? Wie lange testet Ihr HS mit Papertradingkonto bevor Ihr dann real handelts?

Vielen Dank für die Hinweise.

Giuseppe

Zum vergrößern bitte anklicken.

Beschreibung für System 'GD_3/2007_1.3'

Uhrzeit: 04.03.2007 16:52:37

Info:

Angelegt am: 15.12.2006 07:49:09

Zuletzt bearbeitet: 04.03.2007 16:32:34

Komprimierung: Intraday 30 Minuten

***** Regeln ******

Enter Long:

Cross(GD(),GD(),1)=1

and

myMACD()>0

or

Cross(GD(),GD(),1)=1

and

myMACD()>0

Exit Long:

0

Enter Short:

Cross(GD(),GD(),1)=-1

and

myMACD()<0

or

Cross(GD(),GD(),1)=-1

and

myMACD()>0

Exit Short:

0

***** Optimierung *****

Start: 17.01.2005 13:30:00

Ende: 12.07.2006 04:20:59

Optimierte Titel:

GBL@DTB_FUT_200703_EUR

Optimierungskriterien:

Maximiere 'Durchschn. Return', Gewichtung: 2

Maximiere 'Sharpe Ratio', Gewichtung: 3

Maximiere 'Anzahl Trades/Jahr', Gewichtung: 1

GA-Einstellung: Optimiere maximal 50 Generationen mit 15 Eltern und 100 Nachkommen.

***** Test-Einstellungen *****

Positionen: Long+Short

Enter-Basis: Open

Short: Open

Delay: 1

Exit-Basis: Close

Short: Close

Delay: 0

Buy/Hold-Basis: Close

Trade-Mindestdauer: 0

Out-Mindestdauer: 0

Punkte testen

Initial Margin: 1000 Euro

Wert pro Punkt: 1000 Euro

Entry-Gebühren: 2 Euro

Exit-Gebühren: 2 Euro

Slippage: 10 Euro

Portfolio Zinssatz: 5

Risikotoleranz: 25

ATR-Verlust Long

bei ATR(21)*24

ATR-Verlust Short

bei ATR(12)*4

Handelszeit

von 08:00:00

bis 21:00:00

Money-Manag. Fester Kontrakt

Anzahl 1

***** Optimierungs-Report *****

Beendet am 04.03.2007 16:31:04

Generationen: 10

Annäherung: 0,0%

Gewähltes System = 4. Generation

Ergebnisse (4. Generation):

Durchschn. Return:

GBL@DTB_FUT_200703_EUR: 66,98 Euro

Sharpe Ratio:

GBL@DTB_FUT_200703_EUR: 2,98

Anzahl Trades/Jahr:

GBL@DTB_FUT_200703_EUR: 103,4

Habe ein TrendfolgeHS entwickelt und hätte ein paar Fragen.

1. Deutet der Zeitraum Aug, Sept, Okt auf ein unstabiles HS ?

2. Genügen bei einem TrendfolgeHS 13.500 Perioden für Backtesting?

3. Seht Ihr vielleicht schwerwiegende Fehler ?

4. Sind 98 Trades/Jahr bei 30 minutiger Komprimierung ein gutes Ergebnis?

5. Als nächstes Schritt bei der Entwicklung sollte ich das HS mit dem Papertradingkonto traden lassen? Und dann wenn sich die Trades positiv entwickeln, real handeln? Wie lange testet Ihr HS mit Papertradingkonto bevor Ihr dann real handelts?

Vielen Dank für die Hinweise.

Giuseppe

Zum vergrößern bitte anklicken.

Beschreibung für System 'GD_3/2007_1.3'

Uhrzeit: 04.03.2007 16:52:37

Info:

Angelegt am: 15.12.2006 07:49:09

Zuletzt bearbeitet: 04.03.2007 16:32:34

Komprimierung: Intraday 30 Minuten

***** Regeln ******

Enter Long:

Cross(GD(),GD(),1)=1

and

myMACD()>0

or

Cross(GD(),GD(),1)=1

and

myMACD()>0

Exit Long:

0

Enter Short:

Cross(GD(),GD(),1)=-1

and

myMACD()<0

or

Cross(GD(),GD(),1)=-1

and

myMACD()>0

Exit Short:

0

***** Optimierung *****

Start: 17.01.2005 13:30:00

Ende: 12.07.2006 04:20:59

Optimierte Titel:

GBL@DTB_FUT_200703_EUR

Optimierungskriterien:

Maximiere 'Durchschn. Return', Gewichtung: 2

Maximiere 'Sharpe Ratio', Gewichtung: 3

Maximiere 'Anzahl Trades/Jahr', Gewichtung: 1

GA-Einstellung: Optimiere maximal 50 Generationen mit 15 Eltern und 100 Nachkommen.

***** Test-Einstellungen *****

Positionen: Long+Short

Enter-Basis: Open

Short: Open

Delay: 1

Exit-Basis: Close

Short: Close

Delay: 0

Buy/Hold-Basis: Close

Trade-Mindestdauer: 0

Out-Mindestdauer: 0

Punkte testen

Initial Margin: 1000 Euro

Wert pro Punkt: 1000 Euro

Entry-Gebühren: 2 Euro

Exit-Gebühren: 2 Euro

Slippage: 10 Euro

Portfolio Zinssatz: 5

Risikotoleranz: 25

ATR-Verlust Long

bei ATR(21)*24

ATR-Verlust Short

bei ATR(12)*4

Handelszeit

von 08:00:00

bis 21:00:00

Money-Manag. Fester Kontrakt

Anzahl 1

***** Optimierungs-Report *****

Beendet am 04.03.2007 16:31:04

Generationen: 10

Annäherung: 0,0%

Gewähltes System = 4. Generation

Ergebnisse (4. Generation):

Durchschn. Return:

GBL@DTB_FUT_200703_EUR: 66,98 Euro

Sharpe Ratio:

GBL@DTB_FUT_200703_EUR: 2,98

Anzahl Trades/Jahr:

GBL@DTB_FUT_200703_EUR: 103,4

keep going on...

Inv [7.6.7]

Inv [7.6.7]

Snoopy

unregistriert

Hallo Guiseppe,

für ein Handelssystem das Signale auf Basis von gleitenden Durchschnitten generiert, sieht die Kapitalkurve recht gut aus. Typisch für GD`s ist, das nach der Optimierung das System einbricht. Bei dir liegt die Kapitalkurve noch im Kanal der Kapitalkurve.

Ich würde aber noch verschiedene Zeiträume testen. Wie sieht es denn aus wenn der Kontrollzeitraum 50% beträgt. Teste auch im Robustheitstest, ob bei kleinen Abweichung der Perioden beim den GD`s das System einbricht. Bekommst du auch beim mehrmaligen Optimieren eine annähernde Kapitalkurve hin.

siehe Oben

Das hängt auch davon ab, wie viele Trades vorhanden sind. Bei den GD´S würde ich aber noch min. ein Jahr dazu nehmen.

Die Anzahl Trades sind ausreichend.

Das ist schwierig zu sagen. Erst wenn du das Handelssystem vertraust.

Gruß Snoopy

für ein Handelssystem das Signale auf Basis von gleitenden Durchschnitten generiert, sieht die Kapitalkurve recht gut aus. Typisch für GD`s ist, das nach der Optimierung das System einbricht. Bei dir liegt die Kapitalkurve noch im Kanal der Kapitalkurve.

Ich würde aber noch verschiedene Zeiträume testen. Wie sieht es denn aus wenn der Kontrollzeitraum 50% beträgt. Teste auch im Robustheitstest, ob bei kleinen Abweichung der Perioden beim den GD`s das System einbricht. Bekommst du auch beim mehrmaligen Optimieren eine annähernde Kapitalkurve hin.

Zitat

Deutet der Zeitraum Aug, Sept, Okt auf ein unstabiles HS ?

siehe Oben

Genügen bei einem TrendfolgeHS 13.500 Perioden für Backtesting?

Das hängt auch davon ab, wie viele Trades vorhanden sind. Bei den GD´S würde ich aber noch min. ein Jahr dazu nehmen.

Sind 98 Trades/Jahr bei 30 minutiger Komprimierung ein gutes Ergebnis?

Die Anzahl Trades sind ausreichend.

Als nächstes Schritt bei der Entwicklung sollte ich das HS mit dem Papertradingkonto traden lassen? Und dann wenn sich die Trades positiv entwickeln, real handeln? Wie lange testet Ihr HS mit Papertradingkonto bevor Ihr dann real handelts?

Das ist schwierig zu sagen. Erst wenn du das Handelssystem vertraust.

Gruß Snoopy

Hallo Snoopy.

Vielen Dank für deine Kommentare.

Vielen Dank für deine Kommentare.

Ich würde aber noch verschiedene Zeiträume testen.

- Du meinst schon die Länge der Zeiträume (2,3,4 oder 5 Jahre) und nicht die Komprimierung, oder ?

Wie sieht es denn aus wenn der Kontrollzeitraum 50% beträgt.

- Habe ich ausprobiert. Die Kapitalkurve ändert sich nicht sichtbar und auch die HS-Ergebnisse ändern sich nicht besonders.

Teste auch im Robustheitstest, ob bei kleinen Abweichung der Perioden beim den GD`s das System einbricht

- Verstehe nicht ganz was du genau meinst. Könntest du es bitte genauer beschreiben. Oder vielleicht ein Beispiel nennen?

Bekommst du auch beim mehrmaligen Optimieren eine annähernde Kapitalkurve hin.

- Soll einer der Optimierungsdurchläufe bei mehreren Optimierungen immer eine ähnliche (annähernde) Kapitalkurve liefern?

keep going on...

Inv [7.6.7]

Inv [7.6.7]

Snoopy

unregistriert

Hallo Giuseppe,

Ja, es sind die Zeiträume(2,3,4 oder 5Jahre) gemeint.

Soweit ist es positiv, da der Kontrollzeitraum mehr Zeit hätte sich negativ zu verändern.

In Robustheitstest (falls Analyse Plus vorhanden), kann überprüft werden, wie weit eine Änderung der Parametereinstellung einer Optimierungsvariable, Auswirkungen auf das Handelssystem hat.

Hier ein Beispiel:

Auf der Grafik befindet sich die Auswertung vom Robustheitstest des längeren GD für den durchschnittlichen Return des Systems. Durch die Optimierung wurde die Parametereinstellung 24 ermittelt. Bei dem Robustheitstest kann man aber erkennen, das bei einer Abweichung der Einstellung von 24 auf 23 der durchschnittliche Return einbricht. Damit ist das System nicht stabil, bzw. robust.

Die benachbarten Parametereinstellungen sollten ähnliche Ergebnisse bringen.

Bei dem Robustheitstest können aber nur maximal 2 Parameter gleichzeitig ausgewertet werden.

Eine ähnliche Kapitalkurve bei unterschiedliche ermittelten Parametereinstellung, deutet auf ein robusteres System hin. als eine Kapitalkurve die bei mehrmaligen Optimierungen völlig anders aussieht. Das hängt aber auch davon ab, wie weit du die Min. und Max Einstellungen der Optimierungsvariable einstellst. (z.B. für den kürzeren GD 5 bis 15 oder 5 bis 100)

Gruß Snoopy

Du meinst schon die Länge der Zeiträume (2,3,4 oder 5 Jahre) und nicht die Komprimierung, oder ?

Ja, es sind die Zeiträume(2,3,4 oder 5Jahre) gemeint.

· Habe ich ausprobiert. Die Kapitalkurve ändert sich nicht sichtbar und auch die HS-Ergebnisse ändern sich nicht besonders.

Soweit ist es positiv, da der Kontrollzeitraum mehr Zeit hätte sich negativ zu verändern.

· Verstehe nicht ganz was du genau meinst. Könntest du es bitte genauer beschreiben. Oder vielleicht ein Beispiel nennen?

In Robustheitstest (falls Analyse Plus vorhanden), kann überprüft werden, wie weit eine Änderung der Parametereinstellung einer Optimierungsvariable, Auswirkungen auf das Handelssystem hat.

Hier ein Beispiel:

Auf der Grafik befindet sich die Auswertung vom Robustheitstest des längeren GD für den durchschnittlichen Return des Systems. Durch die Optimierung wurde die Parametereinstellung 24 ermittelt. Bei dem Robustheitstest kann man aber erkennen, das bei einer Abweichung der Einstellung von 24 auf 23 der durchschnittliche Return einbricht. Damit ist das System nicht stabil, bzw. robust.

Die benachbarten Parametereinstellungen sollten ähnliche Ergebnisse bringen.

Bei dem Robustheitstest können aber nur maximal 2 Parameter gleichzeitig ausgewertet werden.

Soll einer der Optimierungsdurchläufe bei mehreren Optimierungen immer eine ähnliche (annähernde) Kapitalkurve liefern?

Eine ähnliche Kapitalkurve bei unterschiedliche ermittelten Parametereinstellung, deutet auf ein robusteres System hin. als eine Kapitalkurve die bei mehrmaligen Optimierungen völlig anders aussieht. Das hängt aber auch davon ab, wie weit du die Min. und Max Einstellungen der Optimierungsvariable einstellst. (z.B. für den kürzeren GD 5 bis 15 oder 5 bis 100)

Gruß Snoopy